宮島税理士事務所・宮島行政書士事務所

所長 宮島崇彰

- 保有資格

- 税理士・CFP(ファイナンシャルプランナー)

2020年12月04日

愛知県岡崎市(西三河地域)を中心に、相続税申告等の相続業務のサポートを行っております、宮島税理士事務所です。

平成30年度より、広い土地の評価基準として、従前の「旧広大地の評価」に代わり、「地積規模の大きな宅地の評価」が新設されました。

通常、土地を共有名義で相続することはできるだけ避けた方がよいといわれていますが、実際には同居の親子や売却を前提とした相続の場合、土地を共有名義で取得するケースもあります。

「地積規模の大きな宅地の評価」の特例については、従前にも相続コラムや相談事例として紹介していますが、今回は、この制度を共有地に適用した事例をご紹介したいと思います。

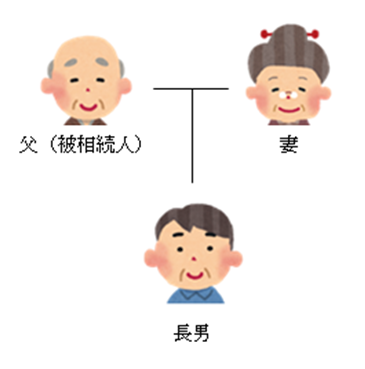

・相続発生年時 → 令和2年1月

・被相続人 → 父

・相続人 → 2名 (妻・長男)

・遺産総額(土地以外) → 1億円

・評価対象となる土地 → 宅地 (520㎡)

※共有地

※共有状況: 被相続人(100分の30)、 妻(100分の70)

※評価対象地は長男が取得予定 (共有状況は継続)

「地積規模の大きな宅地の評価の特例」を適用する際の要件の1つに、土地の面積による適用基準があります。

☆ 評価対象地の面積が500㎡以上(三大都市圏以外は1,000㎡以上)であること

今回の事例の場合、評価対象地の被相続人の持分は156㎡(520㎡×30%)となり、500㎡以上の要件を満たしていません。

しかし、共有地全体の面積(520㎡)は、500㎡以上の基準を満たしているため、「地積規模の大きな宅地の評価」を適用することができます。

共有地の場合の地積規模の判定について、下記のように記載されています。

複数の者に共有されている宅地の場合、地積規模の要件を満たすかどうかは、共有者の持分に応じて按分した後の地積により判定するのでしょうか。

複数の者に共有されている宅地については、共有者の持分に応じて按分する前の共有地全体の地積により地積規模を判定します。

従って、今回の事例で「地積規模の大きな宅地の評価の特例」適用による評価減は以下のようになります。

適用前 適用後 差額

①土地(宅地全体)の評価額 2,000万円 1,600万円 ▲400万円

②土地(被相続人の持分)の評価額 600万円 480万円 ▲120万円

(約20%の評価減)

③相続税課税価格合計金額 10,600万円 10,480万円 ▲120万円

④相続税額(配偶者軽減税率考慮外) 880万円 856万円 ▲24万円

岡崎市は三大都市圏となり、500㎡以上の土地に適用できますが、一部要件が1,000㎡以上の地域があるため、岡崎市役所に該当地の適用面積を確認する必要があります。

今回の事例では、被相続人の持分面積は500㎡以下ですが、全体の面積は500㎡以上となるため、適用できます。

※ 評価対象地が以下の(1)~(3)の地域でないこと

(1)市街化調整区域に所在

(都市計画法に規定する開発行為を行うことができる区域を除く)

(2)都市計画法に規定する工業専用地域に所在

(3)容積率が400%(東京都23区は300%)以上の地域の所在

※ 普通商業地区・併用住宅地区及び普通住宅地域として定められていること

用途地域と容積率は、多くの自治体でネット公開されています。

岡崎市の場合、「岡崎市わが街ガイド」というサイトで確認することができます。

また、市町村の都市計画課等の窓口でも確認できます。

地積規模の大きな宅地の評価では、規模格差補正率(※)以外に不整形地補正率等も適用できるようになりました。

地積規模の大きな宅地の評価はそれらの規定を適用した場合、評価減額前の土地評価額の7割ぐらいに落ち着く可能性があります。

(※)規模格差補正率の減額割合

|

面積 |

規模格差補正率 |

|

500㎡ |

0.8 |

|

1,000㎡ |

0.78 |

|

2,000㎡ |

0.75 |

|

3,000㎡ |

0.74 |

|

4,000㎡ |

0.72 |

|

5,000㎡ |

0.71 |

平成30年の特例新設以降約2年が経過し、「地積規模の大きな宅地の評価」は相続税土地評価においても随分浸透してきています。

土地の評価額は相続税額に大きく影響するため、適用漏れを避けるよう、様々なケースでの要件をしっかりと確認しておくことが重要です。

最後に、土地の評価方法等を含め、相続税申告についてご相談のある方は、弊事務所までお気軽にご連絡ください。

宮島税理士事務所・宮島行政書士事務所

所長 宮島崇彰

相続のお悩みを無料相談でお聞かせください

相続税申告の要否判定から、税額計算、相続税申告書の作成・提出までをサポートします。

面倒な戸籍収集や財産調査、遺産分割協議書の作成をサポートします。

遺産分割協議書の作成から預金の名義変更まで全てをサポートします。

遺言内容のアドバイスや実際の作成手続を実施します。

岡崎で

相続・遺言に関する

ご相談は当事務所まで