相続税とは

相続税について説明していきます。

相続税とは、相続または遺贈により財産を取得する際に、一定以上の財産がある場合に相続する遺族に課せられる税金です。

相続税には、基礎控除があります。

遺産の評価額から故人の債務(借金など)や葬儀費用を控除した課税価格の合計が、基礎控除の金額以下であれば相続税はかかりません。

ただ、2015年度税制改正大綱での基礎控除の引き下げや税率の変更等をはじめとした税制改正で、相続税対象者の幅が広がっておりますので対象者になるか随時チェックが必要になります。。

相続税の発生可能性について

それでは、過去にあった平成23年4月1日の税制改正に当てはめて、相続税の発生可能性を見てみましょう。

相続税がかかる場合 : 課税価格の合計>基礎控除額

相続税がかからない場合 : 課税価格の合計額≦基礎控除額

相続税の基礎控除額 = 3,000万円+法定相続人の数 × 600万円

(算出例)

・法定相続人が、奥様・長男・長女・次男

・相続税の課税価格の合計額 7,000万円の場合

基礎控除額5,400万円 < 課税価格の合計額 7,000万円

→この場合は相続税がかかることになります。

2015年度税制改正大綱のポイント

大きく4つあげられます。各項目について、改正前と比較して説明します。

また、2015年の相続税改正の適用開始時期は下記の通りです。

相続税の場合は、2015年1月1日以降に相続が発生した人

贈与税の場合は、2015年1月1日以降の贈与日の方に適用されます。

相続税の基礎控除引き下げ

改正前は基礎控除額が、「5000万円+1000万円×法定相続人数」でしたが、改正により、「3000万円+600万円×法定相続人数」となります。

これにより生じる差額分が新たな課税対象となり、今までなら相続税がかからなかった家庭でも税金が課せられるケースが増えます。

相続税・贈与税の最高税率を引き上げ

相続税の最高税率が50%⇒55%に変更になります。(法定相続人の取得金額が6億円超の場合)

また、贈与税の最高税率も同様に50%⇒55%になります。

(基礎控除後の課税価格 が4500万円を超える場合)

ですが、贈与の額によっては現在よりも有利な条件になることもありますので、詳しくは相続の専門家である当事務所に一度ご質問下さい!

小規模宅地特例の見直し

上記に記載したような改正の影響を受け、地価の高い都市部では相続税を納税しなければならない人が増加したり、増税の影響が大きくなり過ぎてしまう懸念があります。

その対策として、小規模宅地等についての相続税の課税金額の特例について、居住用宅地の限度面積が拡大されることになりました。

これを受け、事業主や用地を貸し付けている経営者には有利になります。

2015年の大幅な相続税の改正により、今までの制度だと相続税が発生しなかった方にも、相続税が課されることとなりました。

何度も繰り返し伝えますが、事前に対策しておくことが重要です。

(生前贈与・遺言・その他相続税の節税対策など)

岡崎相続サポートオフィスでは、地元の皆様から、相続に関する相談をお受けしています。

多数の実績と親身なサポートでお客様にも信頼頂いてます。

相続に関してお悩みの方は、一度当事務所にご相談下さい!

相続税とは

相続税は、相続や遺贈等によって取得した財産が一定金額を越えた場合にかかる税金で、統計的には相続が発生した方100人のうち4~5人程度の割合で発生しています。

そこで、「自分は大丈夫だろうか?」と心配な方のために、相続税の大まかな仕組みを説明させていただきます。

相続税は何に対してかかるのか?

課税価格の算出

相続税がかかる場合、かからない場合

相続税がかかる

課税価格の合計>基礎控除額

相続税がかからない

課税価格の合計額≦基礎控除額

相続税の基礎控除額=5,000万円+法定相続人の数×1,000万円

例)相続税の課税価格の合計額 7,000万円の場合

法定相続人 奥様・長男・長女・次男の場合

課税価格の合計額 7,000万円<基礎控除額9,000万円

→よって相続税はかかりません。

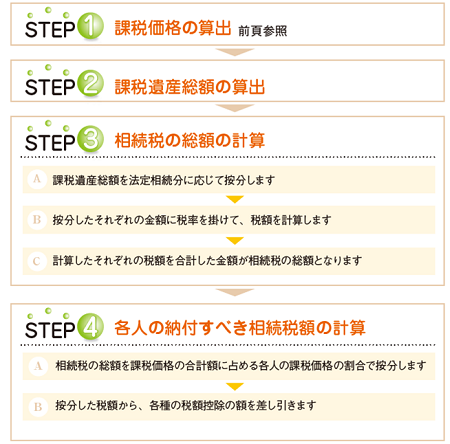

相続税の計算方法

申告が必要な場合

相続税の課税価格の合計が基礎控除額を超える場合

(5,000万円+1,000万円×法定相続人の数)

には相続税の申告が必要です。

申告期限と提出先

相続開始から10ケ月以内に被相続人の死亡時の住所地を管轄する税務署に申告書を提出する必要があります.

相続のお悩みを無料相談でお聞かせください

主な相続手続きのメニュー

相続税申告サポート

相続税申告の要否判定から、税額計算、相続税申告書の作成・提出までをサポートします。

相続手続サポート

面倒な戸籍収集や財産調査、遺産分割協議書の作成をサポートします。

相続手続サポート(フルコース)

遺産分割協議書の作成から預金の名義変更まで全てをサポートします。

遺言コンサルサポート

遺言内容のアドバイスや実際の作成手続を実施します。

相続のご相談は当相談窓口にお任せください

よくご覧いただくコンテンツ一覧

岡崎で

相続・遺言に関する

ご相談は当事務所まで