宮島税理士事務所・宮島行政書士事務所

所長 宮島崇彰

- 保有資格

- 税理士・CFP(ファイナンシャルプランナー)

2023年05月17日

愛知県岡崎市(西三河地域)を中心に、相続税申告等の相続業務のサポートを行っております、宮島税理士事務所です。

小規模宅地等の特例については相続税の申告、税負担等において大変重要な規定であります。

今回は、弊事務所が小規模宅地等の特例(家なき子特例)の適用した事例について述べていきたいと思います。

小規模宅地等の特例のうちの居住用宅地等の特例とは、被相続人の配偶者又は同居親族及び生計一親族が居住地を取得した場合を中心に、その土地の相続税の評価額を限度面積330.00㎡に対し8割減額できる制度です。

但し、同居をしていない場合でも、以下を大前提として、小規模宅地等の特例(居住用宅地等の特例)が適用できる場合があります。

☆大前提

被相続人に配偶者、同居親族(法定相続人)がいない場合

これが「家なき子」特例であり、通常は(配偶者が亡くなった後の)二次相続の際に想定されます。

この特例の適用要件が、平成30年の税制改正により、以下のように変更されました。

【改正後】※平成30年4月1日以降の相続

※以下に該当するものを除外する。

*3親等内の親族又はその者と特別の関係にある法人が所有する国内にある家屋に居住したことがある者

*居住の用に供していた家屋を過去に所有していたことがある者

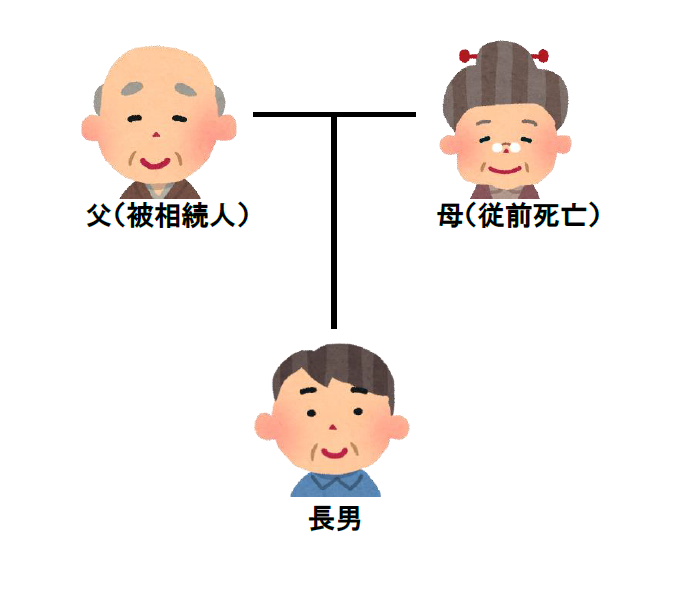

・相続発生年時 → 令和4年8月

・相続人 → 1名

☆妻は父(被相続人)より先に死亡)

長男は、東京の借家住まい

・土地について

宅地 約300㎡

父が居住用宅地として、一人で住んでいる。

・小規模宅地等の特例適用による評価減

適用前 適用後 差額

(約80%の評価減)

家なき子特例(小規模宅地等の特例)は、見落としがちな規定になります。ポイントは、同居親族(法定相続人)がいない場合に、相続人の住居関係を確認することです。

今回は、長男が 東京の借家住まいで、同居親族(被相続人の妻)が先に亡くなっていたため、適用できました。

最後に、小規模宅地等の特例を含め、相続税申告についてご相談のある方は、弊事務所までお気軽にご連絡ください。

宮島税理士事務所・宮島行政書士事務所

所長 宮島崇彰

相続のお悩みを無料相談でお聞かせください

相続税申告の要否判定から、税額計算、相続税申告書の作成・提出までをサポートします。

面倒な戸籍収集や財産調査、遺産分割協議書の作成をサポートします。

遺産分割協議書の作成から預金の名義変更まで全てをサポートします。

遺言内容のアドバイスや実際の作成手続を実施します。

岡崎で

相続・遺言に関する

ご相談は当事務所まで