小規模宅地等の特例活用で最大80%の評価減!

小規模宅地等の特例を活用できる方

① ご両親・ご子息と同居している方・2世帯住宅の方・持ち家のない方等・・・・

⇒特定居住用宅地等

② 事業を営んでおり、今後の事業承継を検討している方々

⇒特定事業用宅地等(個人)もしくは特定同族会社事業用宅地等(法人)

③ 不動産オ―ナー マンション経営・貸ビル・駐車場等を経営している方々

⇒貸付事業用宅地等

小規模宅地等の特例をお考えの方へ

岡崎相続サポートオフィスは、岡崎市で創業50年となり、計2,000件を超える地元の皆様のご相談をお受けしてまいりました。

その中で、複雑な案件も多数扱ってきた実績がございます。

ご相談者様に、小規模宅地等の特例が適用されるか、また、その後どのように進めていくかを親身にアドバイス・ご提案させていただきます。

小規模宅地等の特例とは

小規模宅地等(注1)とは、被相続人の親族(注2)が相続等(注3)により取得した宅地等のうち一定の要件を満たす宅地のことを言います。

小規模宅地等の特例は、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額します。

⇒最大80%の評価減

(注1) 定義

個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分

(注2)

親族ですので、相続人以外の孫や甥などが遺贈で取得した場合にも適用できます(但し、他の適用要件は満たしているとう前提)。この場合、相続税の2割加算に留意する必要があります。

(注3)

小規模宅地の特例は、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。

さらに平成27年1月以降の相続~ 最大730㎡利用可能

特定居住用宅地等 330㎡+特定事業用宅地等(特定同族会社事業用宅地等)400㎡

注意点

小規模宅地等の特例を受ける場合、対象宅地等が要件を満たすかどうか慎重に判断する必要があります。

要件のポイント

1 被相続人等の宅地等の利用状況 2 対象宅地の取得相続人 3 引継・保有条件等

がポイントになります。

小規模宅地等の種類

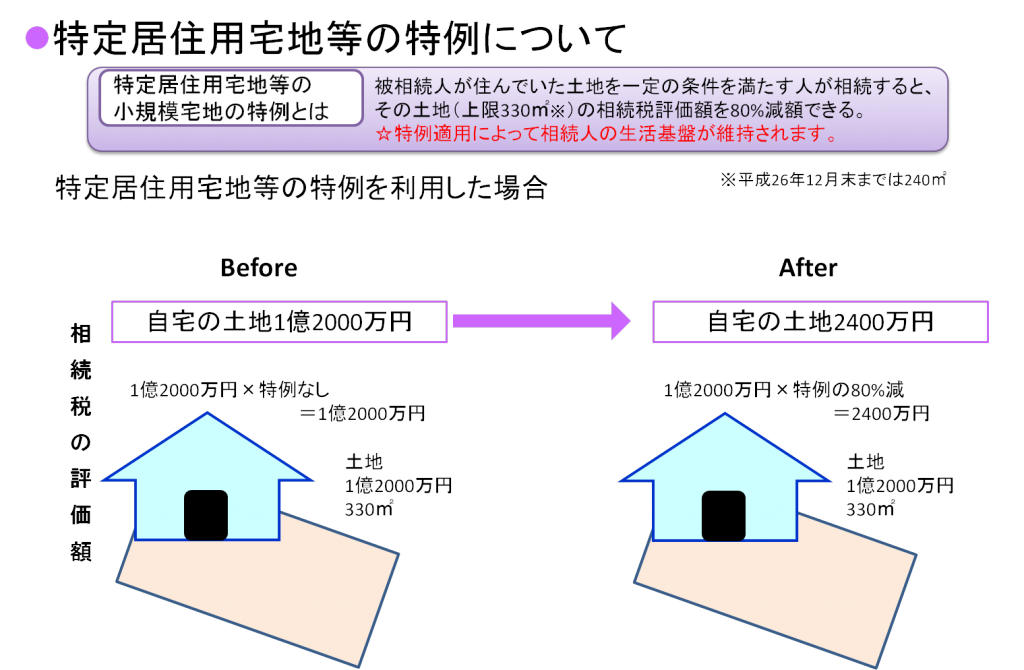

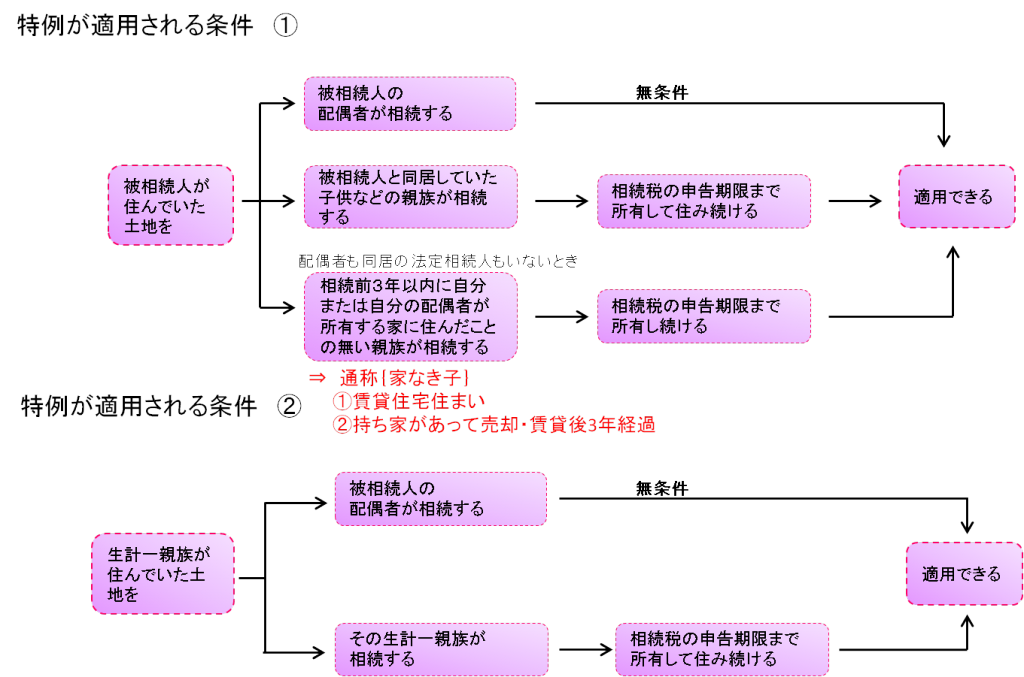

① 特定居住用宅地等とは

☆平成27年1月1日以降の相続 最大330㎡まで 最大80%減額

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、一定の要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます。

なお、その宅地等が2以上ある場合には、主としてその居住の用に供していた一の宅地等に限ります。

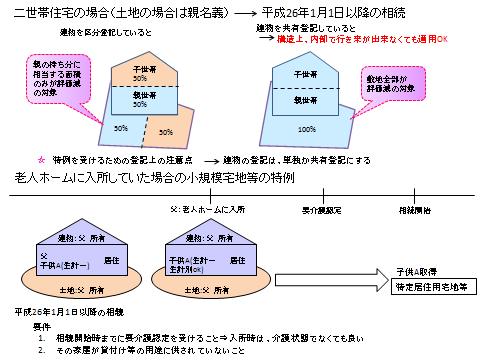

平成26年1月1日以降特定居住用宅地等の取扱いについて、二世帯住宅に居住していた場合や老人ホームなどに入居又は入所していた場合等の改正が行われています。

特定居住用宅地等の特例は今話題になっており、皆様も関心があると思われます。下記、図表等を作成しましたので参照してみて下さい。

補足情報

①家なき子

ⅰ 家なき子に該当するものとして、被相続人が1人暮らしをしていたことが前提になります。

ⅱ 所有する家の居住の有無が判断のポイントになります。仮に相続人(家なき子)が複数の家を所有していても、居住せず賃貸に供している場合、要件を満たします。

ⅲ 3年以内に配偶者の家屋に居住していてもその後、当該配偶者と離婚、死別した場合は適用は可能です。

ⅳ 家なき子には、孫も対象になりますが、2割加算には、注意が必要です。

②2世帯住宅

ⅰ 建物が区分所有登記されていなければ、建物所有者は親世帯、子世帯どちらでもOKです。

ⅱ 区分所有登記がされていない2世帯住宅の(被相続人が1名で1階に居住 子Aが2階に居住)場合で、家なき子(子B)が適用できる場合があります。

ⅲ 区分所有登記がされている場合でも、居住部分を被相続人がすべて所有している場合、家なき子の要件を満たすことで、本特例を適用できる場合があります。

③老人ホーム

ⅰ 被相続人が居住⇒老人ホーム入所⇒留守宅⇒新たに居住の場合、被相続人の生計一親族のみ居住用宅地に該当します。

ⅱ 従前から被相続人と同居している親族は、被相続が老人ホーム入所後別生計になっても居住用宅地として適用可能です。

ⅲ 被相続人が老人ホ-ム入所後も健常者のまま亡くなる⇒老人ホームが生活の拠点になる。⇒従前の居住用宅地は適用対象になりません。

★ 老人ホームに入所した相続開始直前の被相続人の状態 健常者は× 要介護認定等必要

平成27年4月1日以降~

基本チェックリスト該当者(要介護認定等を受けていなくても要支援用相当の状態が想定される)が追加されたことで対象者の範囲が広がった。

④配偶者に関するお客様のご質問

Q 旦那と仮に別居していた場合でも、旦那が居住していた宅地を相続した場合に特定居住用宅地等の小規模宅地等の特例は適用出来るのか。

A 配偶者の場合、同居等の要件は課されていないため、仮に別居していた場合でも、被相続人の居住用宅地を相続すれば、特定居住用宅地等の小規模宅地等の特例は適用できます。配偶者スペシャルと言われる所以です。

② 特定事業用宅地とは 最大400㎡まで 最大80%減額

特定事業用宅地等とは相続開始の直前において被相続人等の事業(貸付事業を除きます。)の用に供されていた宅地等で、一定の要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます。

要件

1 被相続人の事業用の宅地

(イ) 事業承継要件 +(ロ)保有継続要件

2 被相続人の生計一親族の事業用の宅地

(イ) 事業継続要件 +(ロ)保有継続要件

参考情報

野立ての敷地にアスファルト舗装をし、その上に太陽光発電設備の設置した場合、特定事業宅地等に該当するかどうかは実態判断になる(週刊税務通信NO3343p7より)。

③ 特定同族会社事業用宅地等とは 最大400㎡まで 最大80%減額

相続開始の直前から相続税の申告期限まで一定の法人(注3)の事業(貸付事業を除きます。)の用に供されていた宅地等で、要件の全てに該当する被相続人の親族が相続又は遺贈により取得したものをいいます。

要件

(イ) 法人役員要件 +(ロ)保有継続要件

(注3)

一定の法人とは、相続開始の直前において被相続人及び被相続人の親族等が法人の発行済株式の総数又は出資の総額の50%超を有している場合におけるその法人をいいます。

④ 貸付事業用宅地等とは 最大200㎡(注4)まで 50%減額

相続開始の直前において被相続人等の貸付事業の用に供されていた宅地等で、要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます。

要件

1 被相続人の貸付事業用の宅地

(イ) 事業承継要件 +(ロ)保有継続要件

2 被相続人の生計一親族の貸付事業用の宅地

(イ) 事業継続要件 +(ロ)保有継続要

尚、所得税法では、建物の貸付が事業として認められるか否かは5棟・10室基準で判定されるが(所得税基本通達26-9)、この基準を満たさない規模でも、上記要件を満たせば貸家事業用宅地等として申告できる。

(注4)

貸付事業用宅地等の特例は限度面積について、他の小規模宅地等の特例との併用を考える場合には、以下の計算式の要件を満たす必要があります。

なお、下記計算式は、平成27年1月1日以降の限度面積要件です。

計算式

特定居住用宅地等×200/330+(特定事業用宅地+特定同族会社事業用宅地等)×200/400+貸付事業用宅地等≦200 であること。

参考情報

貸付事業用宅地等では、更地貸付も賃借人が建物・構築物を建てれば、適用が可能になる。

コインパーキング業者などへの更地貸付も、業者がアルファルト舗装工事等を行えば貸付事業宅地等の対象となる(週刊税務通信NO3353p5より)

相続のお悩みを無料相談でお聞かせください

主な相続手続きのメニュー

相続税申告サポート

相続税申告の要否判定から、税額計算、相続税申告書の作成・提出までをサポートします。

相続手続サポート

面倒な戸籍収集や財産調査、遺産分割協議書の作成をサポートします。

相続手続サポート(フルコース)

遺産分割協議書の作成から預金の名義変更まで全てをサポートします。

遺言コンサルサポート

遺言内容のアドバイスや実際の作成手続を実施します。

相続のご相談は当相談窓口にお任せください

よくご覧いただくコンテンツ一覧

岡崎で

相続・遺言に関する

ご相談は当事務所まで